Juros sobem em flecha e arrastam prestação da

casa

As taxas de juro que servem de base ao

cálculo da prestação do crédito à habitação estão a subir há mais de um ano. E

estão a fazê-lo a uma velocidade nunca antes vista. A Euribor a

12 meses, por exemplo, passou de valores negativos até março para estar hoje a

negociar acima dos 3,3%.

A principal causa desta situação é a subida

da taxa de inflação na zona euro, que obrigou o Banco Central Europeu (BCE) a

subir as taxas de juro, levando as instituições de crédito a actualizarem as

prestações.

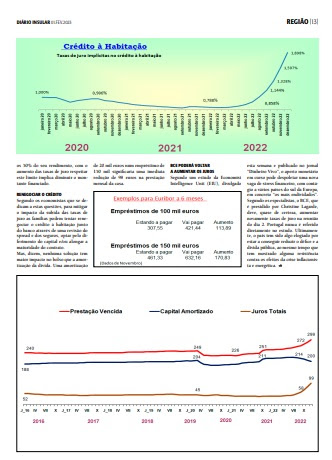

Em Dezembro de 2022 o valor da taxa de juro

implícita no crédito à habitação atingiu os 1,898%, fazendo com que o valor

médio no total dos empréstimos esteja agora nos 299 euros. Desde o início do

ano passado, a história tem sido sempre esta e se a Euribor a três meses

já aumentou quase dois pontos percentuais, a Euribor a seis meses, a mais

utilizada no crédito à habitação em Portugal, já leva uma subida de mais de 2,5

pontos percentuais. A mesma taxa, a 12 meses, aumentou mais de três pontos

percentuais desde janeiro.

Os valores apresentados no gráfico

referem-se a valores médios, no conjunto dos empréstimos no total do país.

Simulações feitas, no mês de Novembro referentes a casos concretos, utilizando

exemplos para a Euribor a 6 meses, a 30 anos, pode ver-se que, numa prestação

de 100 mil euros, estando a pagar à volta de 307 euros vai passar a pagar

aproximadamente 421 euros, o que corresponde a um aumento de cerca de 114

euros.

Para um empréstimo de 150 mil euros,

estando a pagar 461 euros, passará para 632 euros o que representa um aumento

de 170 euros.

Noutro exemplo, mais recente, apresentado

pelo jornal online “ECO”, pode ver-se que um empréstimo de 150 mil euros a 30

anos, indexado à taxa Euribor a 12 meses com um spread de 1,2%, apresentava uma prestação de 462 euros em janeiro

do ano passado e hoje, após a revisão da taxa de juro no final de dezembro, a

prestação subiu 59%, para 736 euros.

Estes exemplos são apenas indicativos, uma

vez que existem diversas variantes, designadamente a taxa de esforço e regras

definidas pela instituição bancária.

Como se vê no gráfico relativo aos valores

médios, os bancos estão a diminuir o capital amortizado e a aumentar os juros,

para amenizar o total das prestações.

Acesso ao crédito mais difícil

O acesso ao crédito torna-se mais difícil nestas condições, já que, quanto maior for a subida das taxas de juro, menor será o montante que os bancos estão autorizados a emprestar aos consumidores. Ou seja, com o aumento do valor dos juros, a prestação para um mesmo nível de financiamento sobe, o que significa que o seu peso sobre o rendimento mensal dessa família será superior. Como, desde 2018, os bancos devem garantir que, no momento da concessão do crédito, a taxa de esforço das famílias não ultrapasse os 50% do seu rendimento, com o aumento das taxas de juro, respeitar este limite implica diminuir o montante financiado.

Renegociar o crédito

Segundo os economistas que se dedicam a

estas questões para mitigar o impacto da subida das taxas de juro, as famílias

podem tentar renegociar o crédito à habitação junto do banco através de uma

revisão do spread e dos seguros, optar pelo diferimento do capital e/ou alongar

a maturidade do contrato.

Mas, dizem, nenhuma solução tem maior

impacto no bolso que a amortização da dívida. Uma amortização de 20 mil euros

num empréstimo de 150 mil, significaria uma imediata redução de 98 euros na

prestação mensal da casa.

BCE poderá voltar a aumentar os

juros

Segundo um estudo da Economist Intelligence

Unit (EIU), divulgado esta semana e publicado no jornal “Dinheiro Vivo”, o

aperto monetário em curso pode despoletar uma nova vaga de stress

financeiro, com contágio a vários países do sul da Europa, em concreto "os

mais endividados".

Segundo os especialistas, o BCE, que é

presidido por Christine Lagarde deve, quase de certeza, aumentar novamente

taxas de juro na reunião do dia 2.

Portugal nunca é referido directamente no

estudo. Ultimamente, o país tem sido algo elogiado por estar a conseguir

reduzir o défice e a dívida pública, ao mesmo tempo que tem mostrado alguma

resistência contra os efeitos da crise inflacionista e energética.

Publicado no "Diário Insular" e "Diário dos Açores"

1 de Fev 2023

{kind=link}

Sem comentários:

Enviar um comentário