Publicado no Diário Insular e Diário dos Açores

com a taxa central de refinanciamento a aumentar de 3,5% para 3,75%.

Este novo aumento de 0,25 pontos percentuais traduz-se num abrandamento do ritmo de crescimento, já que as últimas três mexidas do Banco Central Europeu no custo do dinheiro agravaram as taxas de juro em 0,5 p.p.

Numa altura em que a inflação começa a abrandar, mas ainda aquém do ritmo desejado e num contexto de incerteza do sistema financeiro, o BCE volta a mexer nas taxas de juro, ainda que num valor menos acentuado.

Todavia, este abrandamento da aceleração das taxas de juro não teve reflexo nas taxas de juro aplicadas pelos bancos, pelo contrário estão agora a chegar as subidas mais significativas nas prestações do crédito à habitação.

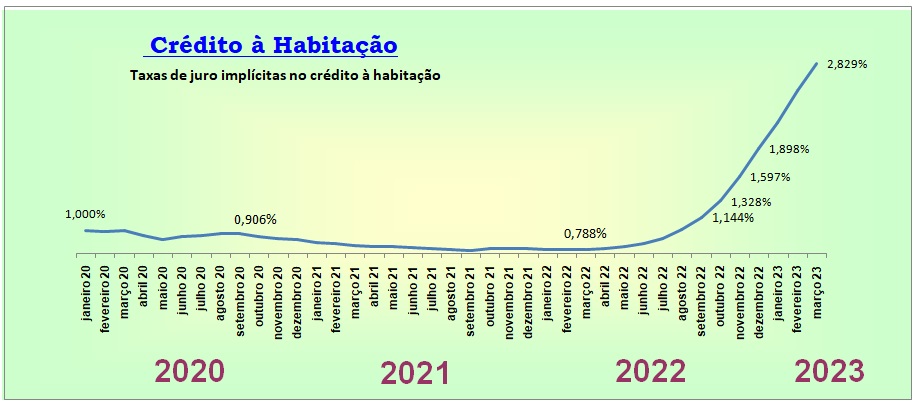

O gráfico mostra valores diferentes dos indicados pelo BCE porque representam um valor médio do total dos contratos no país, mas permite ver que se regista um evidente ritmo de subida dos juros desde meados do ano passado e se tornou mais acentuado a partir de Janeiro do corrente ano.

Também se pode ver que agora estão a aumentar os custos dos juros em detrimento da prestação vencida.

As taxas de juro subiram também nos EUA, posicionando-se num valor ainda mais elevado que na Europa, passando de 5% para 5,25% e sendo já a décima vez que a Reserva Federal (FED) decide intervir, também pelas mesmas razões, ou seja, face ao contexto de incerteza que atravessa o sistema financeiro.

Prestação da casa

com pesada subida

Muitos dos contratos de

empréstimos de crédito à habitação acertaram os custos no presente mês de Maio,

apresentando valores bastantes elevados.

Por exemplo, um empréstimo de 150 mil euros, passou de 468,11 euros em Janeiro

do corrente ano, para 577 euros, ou seja uma subida de mais de 100 euros.

O exemplo em causa, tem como taxa de referência a Euribor a 6 meses, sendo a

TAEG (Taxa Anual Efectiva Global) de 6,469% e o spread de 2,125%.

O abrandamento da inflação também ainda não é sentido na compra dos bens

essenciais, embora num caso ou outra já se verifique algumas reduções de

preços.

No conjunto da Europa, em janeiro o Índice de Preços no Consumidor situava-se

nos 7,4%, descendo para 7% em Abril.

Uma redução que se deve, essencialmente, à desaceleração do preço dos

combustíveis.

Portugal, na mesma lista dos preços harmonizados distribuídos pelo Eurostat, em

Janeiro estava também nos 7,4 % e em Abril nos 6,9%.

Para muitos a taxa da inflação, sobretudo nos produtos alimentares,

representante um peso significativo. Mas, muito mais grave e destabilizador das

finanças familiares é a subida que se regista na prestação dos créditos à

habitação.

Um aperto que deve durar

muito tempo

Todos os sinais indicam que o

aperto vai continuar e, eventualmente, durante muito tempo, anos talvez. O BCE

sinalizou que, apesar do ligeiro desagravamento, está bastante descontente com

as perspectivas futuras da evolução dos preços.

De um modo geral, a informação recebida corrobora a avaliação das perspectivas

de inflação a médio prazo que o conselho do BCE formou, ou seja, a inflação

total registou uma descida nos últimos meses, mas as pressões subjacentes sobre

os preços permanecem fortes..

O mesmo é dizer que a inflação sem contar com energia e alimentos (subjacente)

não desarma, o que significa que a subida excessiva de preços já se enraizou em

várias partes da economia e que assim é mais difícil de combater.

Segundo os especialistas “as taxas de juro diretoras do BCE continuam a ser o

principal instrumento para definir a orientação da política monetária”.

Rafael Cota*

* Jornalista. Especial para para

“Diário dos Açores”

“Bancos devem aproveitar lucros para

adequar

condições de empréstimos aos clientes”

Os bancos devem “aproveitar” o contexto

favorável, na economia e no negócio financeiro, para “adequar as condições dos

empréstimos à capacidade de pagamento dos clientes“.

A recomendação é do Banco de Portugal, que ontem divulgou o seu Relatório de

Estabilidade Financeira (REF).

Um dos riscos identificados pelo supervisor financeiro, que até agora vinha

mostrando uma atitude relativamente tranquila mas, agora, destaca o risco de

“potencial incumprimento das famílias mais vulneráveis” e também das

empresas.

“Perante os desafios e os riscos identificados, espera-se que os bancos

aproveitem a melhoria do contexto económico e financeiro para adequar as

condições dos empréstimos à capacidade de pagamento dos clientes.

Espera-se também que mantenham políticas prudentes de constituição de

imparidades e de conservação de capital, que permitam aumentar a sua capacidade

de absorver perdas e de financiar a economia”, afirma o Banco de Portugal, no

relatório.

Mário Centeno vinha, até agora, manifestado uma visão relativamente benigna

sobre o impacto da subida dos juros dos créditos na população portuguesa,

considerando por exemplo que era “um mito” falar-se em famílias com baixos

rendimentos e que têm grandes aumentos das prestações.

Nesta fase, e porque as taxas de juro também têm continuado a subir, o Banco de

Portugal já destaca o “potencial incumprimento das famílias mais

vulneráveis“.

O Banco de Portugal acrescenta que “no quadro das suas atribuições, o Banco de

Portugal manterá um acompanhamento próximo das condições reais e nominais da

economia, actuando em função da sua avaliação de riscos”.